日本経済は今、かつてない転換点に立たされています。長く続いた「低金利・円安」という前提が崩れ去ろうとしている現在、私たちはどのような心構えで資産を守るべきなのでしょうか。

本日は、1ドル120円への回帰と金利0.5%への上昇がもたらす衝撃、そしてこの難局を「賢明な少数派」として生き残るための具体的なロードマップについて解説します。これは単なる経済予測ではなく、あなたの生活と未来を守るための「投資の羅針盤」です。

1ドル120円・金利0.5%が突きつける現実

「1ドル120円、金利0.5%」。この数字を聞いて、あなたはどう感じますか?

これまで当たり前だった経済環境が変わりつつあります。この数字が突きつける現実は、日本経済にとって極めて大きな衝撃です。

私たちは今、知らず知らずのうちに足元に広がる「負債の罠」に直面しているのかもしれません。金利の上昇は、これまでの常識を覆し、私たちの生活や資産形成に深刻な影響を及ぼします。しかし、この嵐のような時代であっても、正しい知識と戦略があれば、生き残る道は見えてきます。

0.5%は「誤差」ではない。「合図」だ

たった0.5%の上昇。これを「単なる誤差」だと捉えるか、それとも大きな時代の転換点を示す「合図」だと捉えるか。そこに、経済の真実を見抜けるかどうかの分かれ道があります。

日本銀行が「重力スイッチ」を入れたと表現しても過言ではありません。長らく金利のない、まるで物理法則を無視したかのような「空中浮遊」を続けてきた日本経済に、ついに重力が戻ってきたのです。「たったそれだけ」と笑う認識は致命傷になりかねません。これは30年続いた「異常な時代」の終焉を意味し、私たちは重力が存在する本来の経済環境での舵取りを迫られているのです。

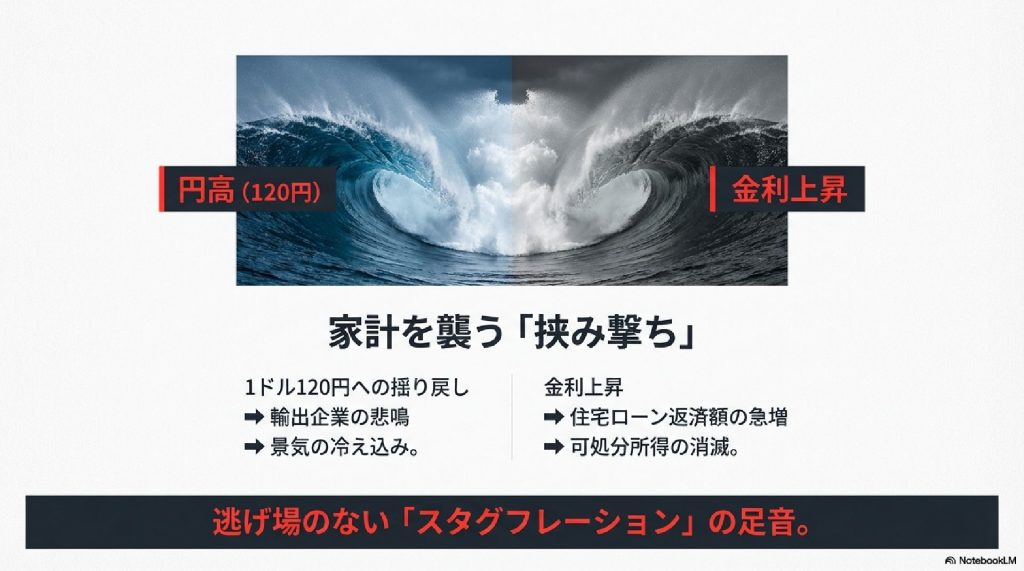

家計を襲う「円高」と「金利上昇」の挟み撃ち

私たちの家計は今、二つの波による「挟み撃ち」に遭おうとしています。

一つは「1ドル120円への揺り戻し」。円高への回帰は、日本経済を支えてきた輸出企業に打撃を与え、景気の冷え込みを招く恐れがあります。

もう一つは「金利上昇」。これにより住宅ローンの返済額が急増し、家計の可処分所得が圧迫されます。

景気が悪くなる中で生活コストだけが上がる。この逃げ場のない「スタグフレーション」の足音が近づいていることに、私たちは最大の警戒を払う必要があります。

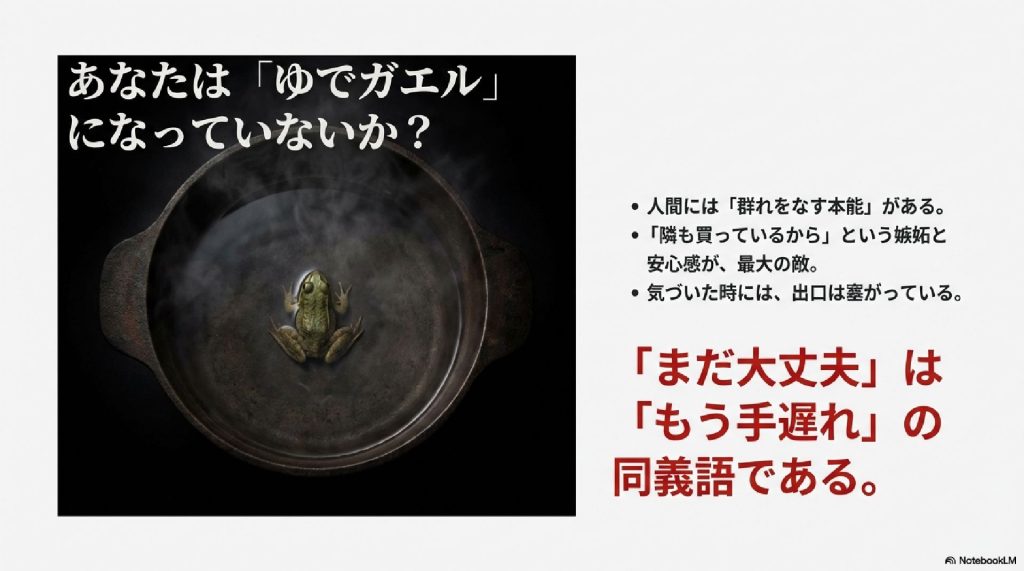

あなたは「ゆでガエル」になっていないか?

環境の変化に気づかず、破滅に向かう「ゆでガエル」の寓話をご存知でしょうか。

人間には「群れをなす本能」があります。「隣の人も買っているから」「みんな変動金利だから」という安心感や、「自分だけ損をしたくない」という嫉妬心が、冷静な判断を狂わせる最大の敵です。周りと同じ行動をとることで安心している間に、水温は徐々に上がり、気づいた時には出口が塞がっている――。「まだ大丈夫」という言葉は、投資の世界では「もう手遅れ」の同義語なのです。

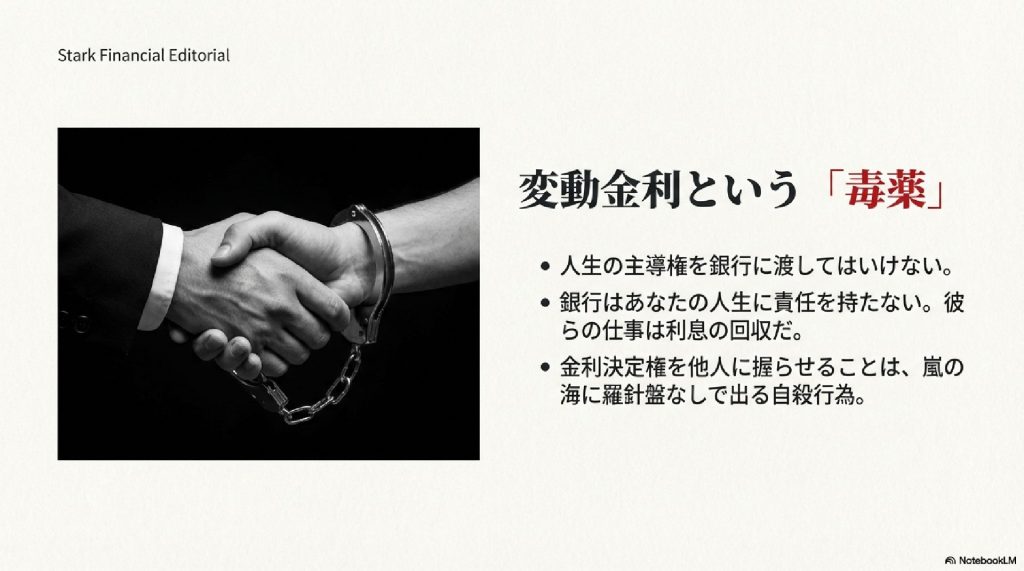

変動金利という「毒薬」

あえて強い言葉を使いますが、これからの時代において安易な変動金利の選択は「毒薬」となり得ます。

変動金利を選ぶということは、人生の主導権を銀行に渡すことと同義です。銀行はあなたの人生に責任を持ちません。彼らの仕事は利息の回収です。金利決定権という羅針盤を他人に握らせたまま、嵐の海に出るような真似は避けるべきです。自分の生活を守れるのは、自分自身のコントロール可能な範囲内にある固定された計画だけなのです。

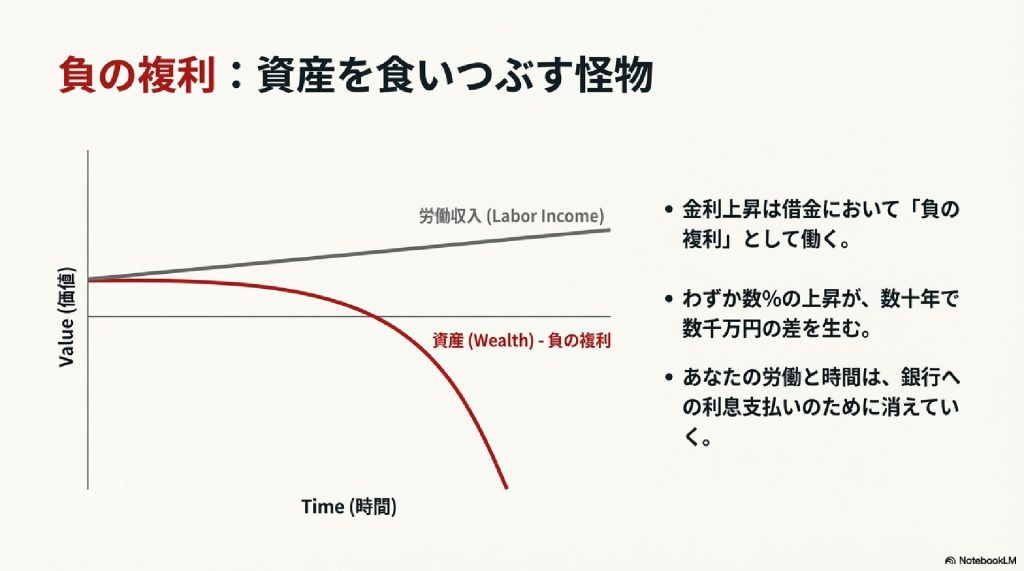

負の複利:資産を食いつぶす怪物

金利上昇の恐ろしさは、「負の複利」として働く点にあります。

スライドのグラフにあるように、労働収入(グレーの線)が直線的にしか伸びないのに対し、金利負担を含む負債(赤の線)は複利の力で指数関数的に膨れ上がります。わずか数%の上昇が、数十年単位では数千万円の差を生みます。あなたの貴重な労働と時間が、自分や家族のためではなく、銀行への利息支払いのために消えていく。この構造を理解し、断ち切る必要があります。

「サラリーマン思考」の崩壊

「給料は右肩上がり」「会社が一生守ってくれる」。そんな梯子は、とうの昔に壊れています。

インフレが実質賃金を削り取る現代において、会社という組織の中に出世の「安全域」はもう存在しません。組織に依存する「サラリーマン思考」を捨て、自分の足で立つ覚悟を持たなければ、時代の波に飲まれてしまうでしょう。今こそマインドセットの転換が求められています。

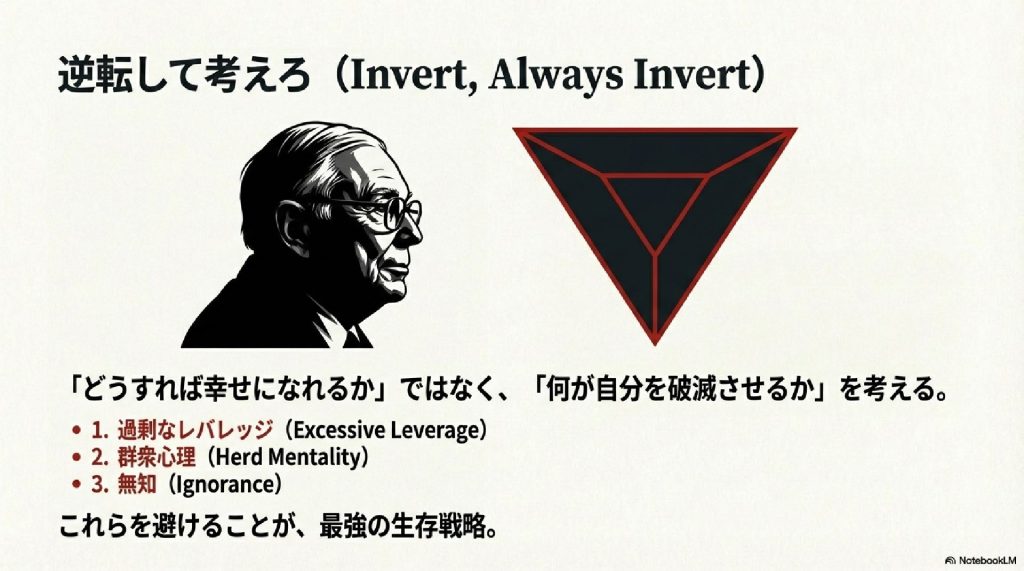

逆転して考えろ(Invert, Always Invert)

投資の賢人チャーリー・マンガーは、「どうすれば成功するか」ではなく「何が自分を破滅させるか」を考えるべきだと説きました。これを「インバージョン(逆転思考)」と呼びます。

私たちが避けるべき破滅の要因は以下の3つです。

- 過剰なレバレッジ(身の丈に合わない借金)

- 群衆心理(みんながやっているからという理由での行動)

- 無知(理解できないものへの投資)

これらを徹底して避けることこそが、最も確実で最強の生存戦略となります。

財務テキスト・イズムへの回帰

AIバブルや流行のテーマ株に目を奪われている場合ではありません。今こそ、地味で退屈な「基本」に立ち返る時です。

財務の基本原則、それは「資産」と「負債」を冷徹に区別することです。

- 資産:あなたのポケットにお金を入れてくれるもの

- 負債:あなたのポケットからお金を奪っていくもの

このシンプルな定義に基づき、自身のポートフォリオを点検しましょう。ここからは、具体的な3つのアクションプランを提示します。

Action 1: 自己規律と現状認識

まず第一のアクションは、家計を企業のように分析することです。

「もし金利が2%になったら、我が家の家計はどうなるか?」

この最悪のシナリオをシミュレーションしてください。もしその計算結果が赤字になるなら、あなたは今、経済的な「崖っぷち」に立っています。見たくない現実かもしれませんが、直視することからしか改善は始まりません。

Action 2: ミニマリスト消費と防衛

第二のアクションは、防衛力の強化です。

見栄や嫉妬からくる消費を捨て、ミニマリスト的な思考を取り入れてください。家計に「貯蓄スペース」を作り出し、現金を確保しましょう。市場がパニックに陥った時、「現金(キャッシュ)」こそが唯一のシェルターであり、最大の武器となります。

Action 3: 雨が降る前に屋根を直せ

第三のアクションは、先手を打つことです。

雨が降り出してからでは遅すぎます。

- プライドを捨てて不要な資産を売却する

- 固定金利へ借り換える

- 身の丈にあった安価な場所へ引っ越す

これらの決断には痛みが伴いますが、将来の「破産」に比べればはるかに軽い傷です。手遅れになる前に動く。これが鉄則です。

二重の複利効果を味方につける

負債を整理し、守りを固めたなら、次は攻めです。「二重の複利」を味方につけましょう。

- 資産の複利:時間をかけてゆっくりとお金を増やす。

- 知識の複利:毎日少しずつ学び、賢くなる。

一発逆転を狙うのではなく、雪だるま式に増えていくこの二つの力を信じてください。これらを味方にした時、真の自由が手に入ります。

賢明な少数派として生き残れ

1ドル120円、金利0.5%の世界。

準備なき者には地獄ですが、準備した者にとっては好機となります。

感情を排し、冷徹に数字と向き合ってください。周りに流されず、自分の頭で考え、今この瞬間から「屋根」を直し始めるのです。そうすることで、あなたは嵐が過ぎ去った後の世界で、賢明な少数派として朝日を迎えることができるでしょう。

あなたの決断が未来を変える

今日学んだことから、たった一つで構いません。何かを生活に取り入れるとしたら何を選びますか?

「固定金利への借り換え相談に行く」「今夜、家計簿を見直す」「使っていないサブスクを解約する」。

どんな小さな一歩でも、それは未来を変える大きな決断です。ぜひ、コメント欄であなたの「防衛策」を教えてください。共にこの時代を生き残りましょう。