ウォール街のエリートたちが冷や汗をかいた夜のことを、皆さんはご存知でしょうか。

それは主要メディアのトップニュースにはならなかったものの、金融のプロフェッショナルたちを震撼させた「静かなる事件」でした。

かつて世界で最も安全な資産と言われ、金融システムの岩盤そのものであった「米国債」。その市場において、突如として買い手が不在となる空白――まさに「断崖絶壁」が出現したのです。

本記事では、2023年12月に観測されたこの異常事態の深層を掘り下げ、なぜ今、世界のスマートマネーが「ゴールド」へと雪崩を打って移動しているのか、その構造的な理由を解説します。これは一時的な調整ではありません。既存の金融システムの前提が崩れ、新しいルールへと書き換わる「リプライシング(再定)」のプロセスなのです。

2023年12月の衝撃:誰もいない「断崖絶壁」

事の発端は2023年12月でした。米国債市場のチャート上に、これまでの常識では考えられないような「断崖絶壁」が出現しました。

これは単なる価格の急落を意味するだけではありません。最も恐るべきは、その背後にある「流動性の蒸発」です。世界で最も安全で、最も換金性が高いと信じられてきた米国債の市場から、一瞬にして買い注文が消滅したのです。

私たちはこの事象を、単なる一時的なアノマリー(特異現象)として片付けるべきではありません。これは、長年続いてきた金融システムにおける構造的崩壊の、ほんの序章に過ぎない可能性が高いのです。

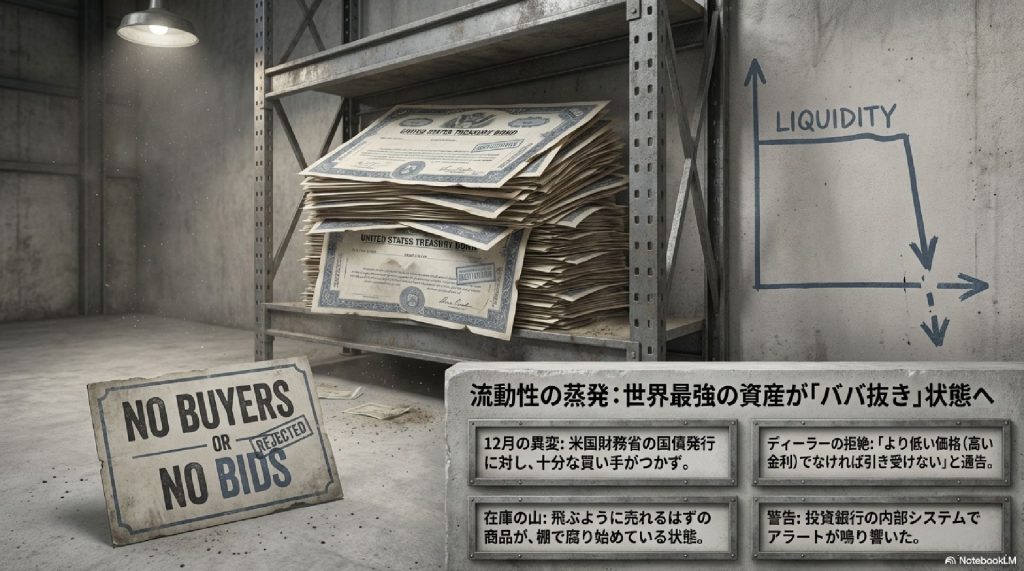

「世界最強の資産」がババ抜き状態へ

足元で起きていることを端的に言えば、かつて「世界最強の資産」とされた米国債が、今や誰も持ちたがらない「ババ抜き」のような状態に陥りつつあるということです。

具体的には以下の4つの異常な事実が確認されています。

- 12月の異変: 米国財務省の国債発行に対し、十分な買い手がつかない事態が発生しました。

- 在庫の山: 本来なら飛ぶように売れるはずの商品が、ディーラーの棚で腐り始めています。

- ディーラーの拒絶: 市場の仲介役であるディーラーたちは、「より低い価格(高い金利)」でなければ引き受けないと明確に拒絶反応を示しています。

- システムのアラート: 投資銀行の内部システムでは、在庫リスクに対する警告アラートが鳴り響いています。

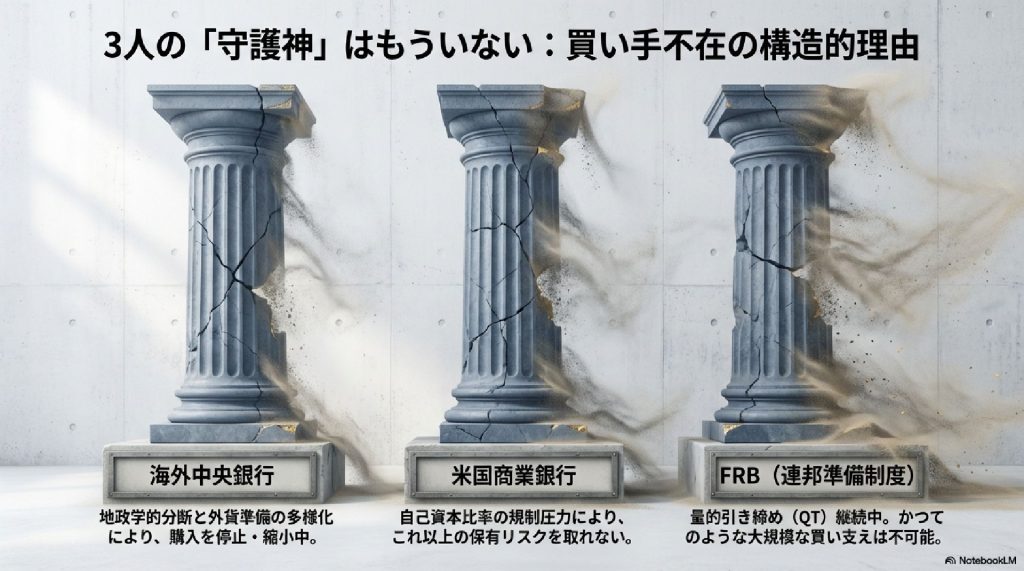

支え手を失った市場:3人の「守護神」の不在

なぜ、このような買い手不在の状況が生まれたのでしょうか。それは、かつて米国債市場を支えていた「3人の守護神」が、構造的な理由によりその役割を果たせなくなっているからです。

- 海外中央銀行: 地政学的な分断と外貨準備の多様化により、米国債の購入を停止・縮小しています。

- 米国商業銀行: 自己資本比率規制の圧力により、これ以上の保有リスクを取ることができません。

- FRB(連邦準備制度): 量的引き締め(QT)を継続中であり、かつてのような大規模な買い支えは不可能です。

これは一時的な需給のミスマッチではなく、市場構造そのものが変化したことを意味します。

FRBのジレンマ:特効薬が「劇薬」に変わった

市場が混乱した際、これまではFRBが「最後の買い手(ラスト・リゾート)」として登場し、紙幣を増刷して流動性を供給することで解決してきました。それが過去のパターンの「特効薬」でした。

しかし現在、インフレの懸念が根強く残っているため、その手は使えません。もし今、流動性を供給すればインフレが再燃し、財政コストが増大します。かといって放置すれば米国債市場が機能不全に陥ります。

FRBはこの「詰み」の構造の中で身動きが取れず、もはや救世主として振る舞うことはできないのです。

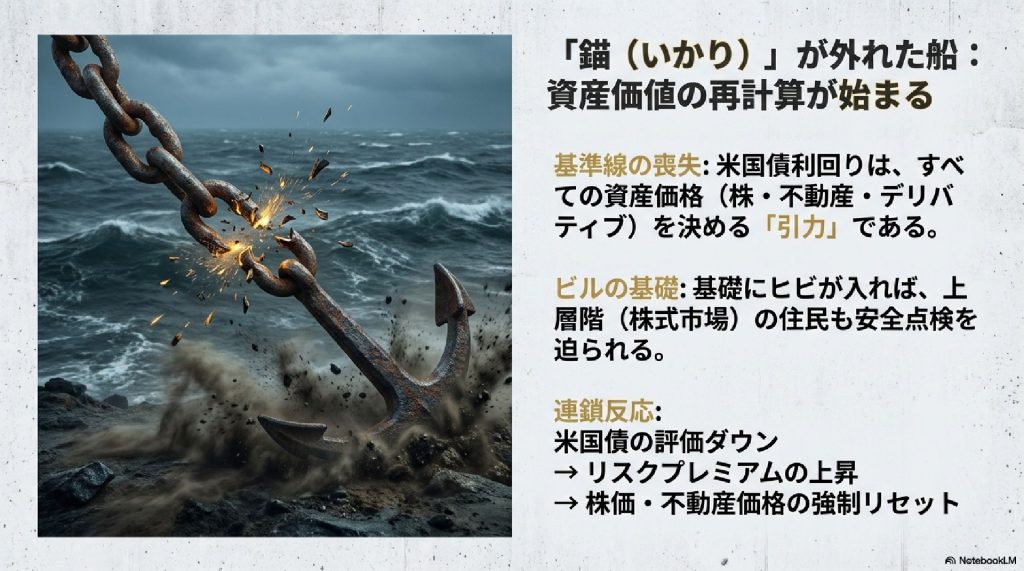

「錨(いかり)」が外れた船:資産価値の再計算

米国債の利回りは、株式、不動産、デリバティブなど、あらゆる資産価格を決定する基準(アンカー)です。この「錨」が外れた今、世界経済という船は漂流を始めています。

これをビルに例えるなら、米国債は「基礎」です。基礎にヒビが入れば、上層階にある「株式市場」の住人も無事ではいられません。米国債の評価ダウンはリスクプレミアムの上昇を招き、最終的には株価や不動産価格の強制的なリセット(暴落・再評価)を引き起こすことになります。

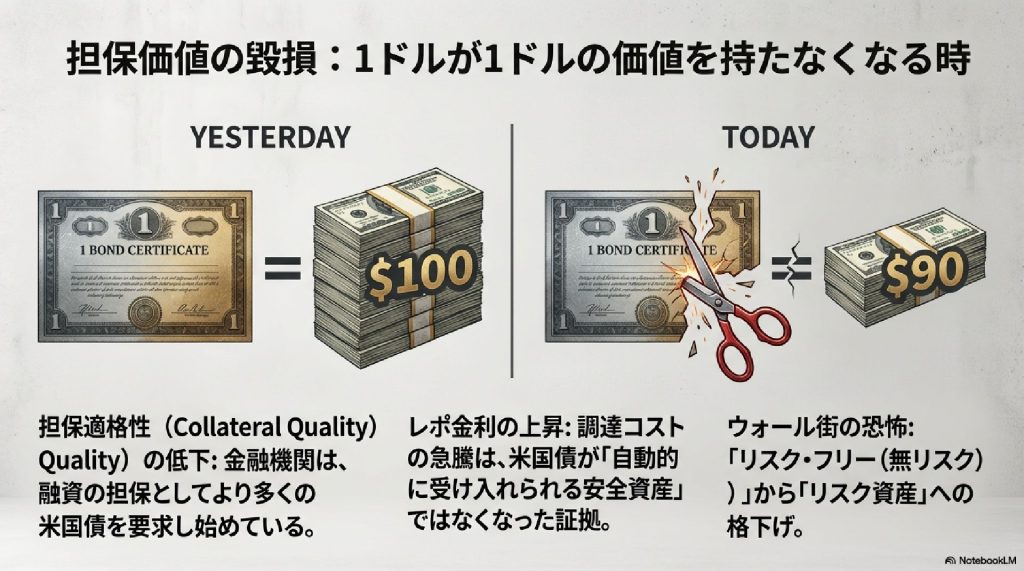

担保価値の毀損:1ドルが1ドルの価値を持たなくなる時

金融の実務現場で起きている最も恐ろしい現象は、「担保価値の毀損」です。

かつては「1ドルの債券証書」は「100ドルの価値」として無条件に信用されていました(図の左側)。しかし今は違います(図の右側)。金融機関は融資の担保として、これまで以上の米国債を要求し始めています。また、レポ金利(資金調達コスト)の急騰は、米国債がもはや「自動的に受け入れられる安全資産」ではなくなった決定的な証拠です。

ウォール街では、米国債が「リスク・フリー(無リスク)」から「リスク資産」へと、実質的に格下げされたという認識が広がっています。

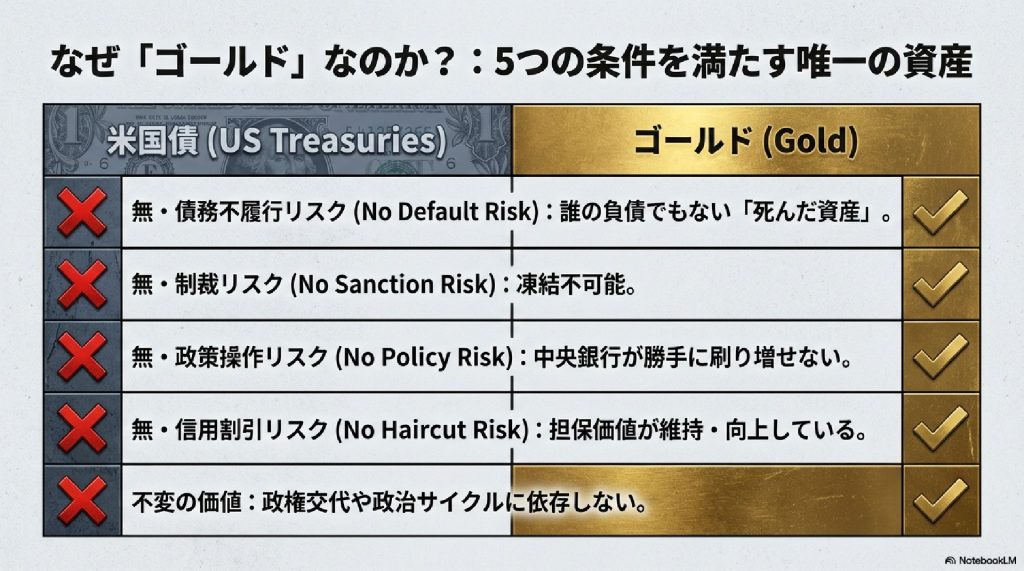

なぜ今「ゴールド」なのか? 5つの条件を満たす唯一の資産

この不安定な状況下で、なぜ資金が「ゴールド」に向かうのでしょうか。それはゴールドだけが、以下の5つの条件をすべて満たす「究極の資産」だからです。

- 無・債務不履行リスク: 誰の負債でもないため、デフォルトしません。

- 無・制裁リスク: 実物は凍結不可能です。

- 無・政策操作リスク: 中央銀行が勝手に刷り増やすことはできません。

- 無・信用割引リスク: 担保としての価値が維持・向上しています。

- 不変の価値: 政権交代や政治サイクルに依存しません。

米国債がこれらのリスクを抱えるようになった今、消去法的に見てもゴールドが選ばれるのは必然なのです。

「反米」ではなく「自己防衛」:世界の中央銀行が動く理由

世界の中央銀行が金を買い増している動きを「反米」と捉えるのは間違いです。これは純粋なビジネス論理に基づく「自己防衛」です。

賢明なビジネスマンなら、たった一人の供給業者(米国)にビジネスの全てを依存することは避けるでしょう。現在進行しているのは「脱リスク(De-Risking)」です。アジアや中東での金購入記録の更新や、欧州での代替決済ルートの模索は、流動性が断裂した際に自国経済を守るための「保険」を確保する動きなのです。

「保険」から「コア資産」へ:機関投資家のパラダイムシフト

ここで注目すべきは、機関投資家の意識の変化です。これまでゴールドは、有事の際の「保険(戦術的避難ツール)」に過ぎませんでした。

しかし現在、ソブリン・ウェルス・ファンド(SWF)やヘッジファンドは、ゴールドを「戦略的コア資産」へと格上げしています。米国債の地位低下と反比例するように、ゴールドの担保掛け目が引き上げられ、信用力が上昇しているからです。

これは投機的な売買ではなく、リスクモデルの変更に基づく、巨大で構造的な資金シフトです。

不可逆的なサイクル:自己強化するゴールドの価値

現在、ゴールド市場では強力な「自己強化サイクル」が回っています。

- 金価格が上昇する

- 保有分の担保価値が増加する

- リスクモデルがさらに金を推奨する

- さらなる購入が起きる

このサイクルは、誰かの予想で動いているのではなく、システムが構造調整を強制されている結果です。そして一度変更された機関投資家のリスクモデルは、簡単には元に戻りません。この動きは「不可逆的(Irreversible)」なのです。

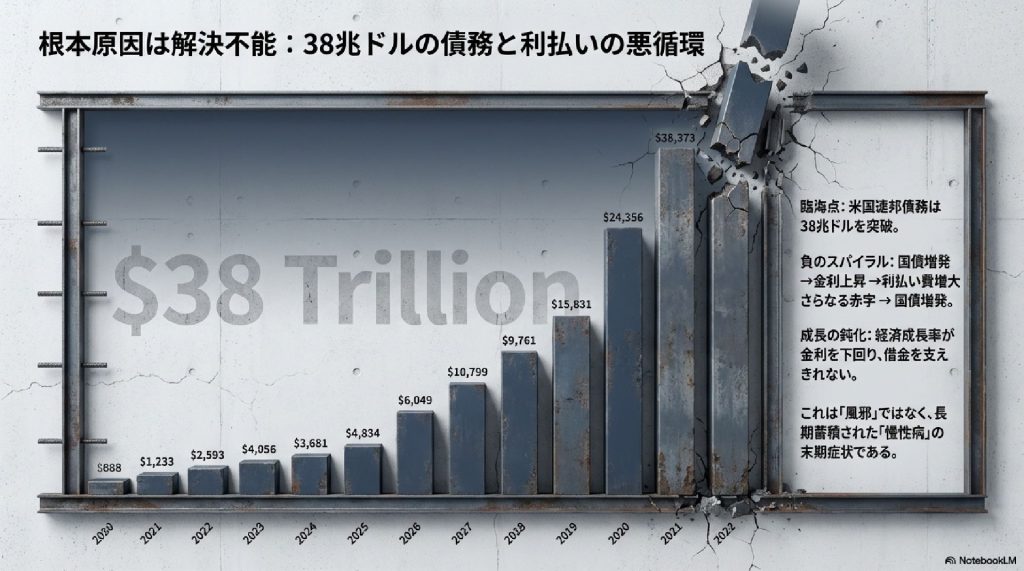

根本原因は解決不能:38兆ドルの債務と利払いの悪循環

この事態の根底には、解決不能な米国の財政問題があります。

米国連邦債務は38兆ドルを突破しました。国債増発が金利上昇を招き、それが利払い費を増大させ、さらなる赤字と国債増発を生む「負のスパイラル」に陥っています。

経済成長率が金利を下回っているため、自力で借金を返すことはできません。これは一時的な「風邪」ではなく、長年蓄積された「慢性病」の末期症状であり、システム崩壊の危機を示唆しています。

投資家が取るべき行動:資産配分の「新・黄金比率」

では、私たち個人投資家はどうすべきでしょうか。

従来の常識であった「株式60%・債券40%」のモデルは、もはや「死んだモデル」です。債券がリスクヘッジの役割を果たせないからです。

これからの時代に適応するのは、「株式40%・債券30%・ゴールド30%」という「新・黄金比率(ニューモデル)」です。

ゴールドの役割を「サテライト(脇役)」から「コア(主役)」へと引き上げ、ドル資産や米国債への過度な依存を下げること。これが資産を守るための具体的かつ有効なアクションとなります。

相対的な地位の低下:米国は破産しないが、魅力は失われる

誤解のないように言えば、米国が明日すぐに破産や崩壊をするわけではありません。しかし、かつての「絶対的な安全性」は完全に消失しました。

私たちが直面しているのは、価格の暴落という派手な危機よりも深刻な、担保としての「質の劣化」という静かなる危機です。問題が火事のように表面化してから逃げるのでは手遅れです。事前の「構造調整」こそが最大の防御となります。

新しい土台への移行:システムと共に動け

今起きているゴールドの上昇や米国債の不安定化は、表面的な価格変動ではありません。世界金融システムが、その価値の「再定(リプライシング)」を行っている壮大なプロセスそのものです。

この波に逆らってはいけません。古い常識を捨て、新しい均衡(ニュー・ノーマル)の一部となるよう、自身のポートフォリオを見直すべき時が来ています。