これまで日本という国は、あまりにも長い間、経済における物理法則を無視して「空中浮遊」を続けてきました。しかし、地球に引力があるように、経済にも本来あるべき重力が存在します。それが消え去ることは決してありません。

そしてついに、日本銀行がその「重力スイッチ」を入れました。

この「0.5%」というスイッチが、日本経済の心地よい浮遊状態を終わらせたのです。多くの識者が議論していますが、これは単なる一時的な調整ではありません。これまでの体制そのものが根本から変わる「レジームチェンジ(体制の変更)」です。私たちは今、重力のある新たな現実へと足を踏み入れようとしています。

本記事では、この劇的な変化が私たちの生活、資産、そして未来に何をもたらすのか、そして私たちはどう備えるべきなのかを解説します。

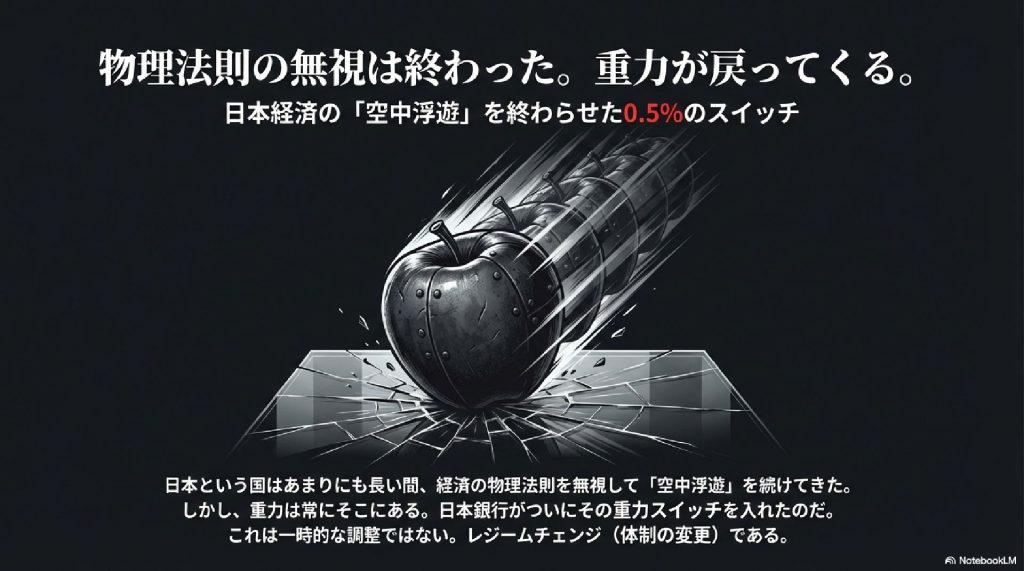

0.5%を鼻で笑う者が陥る「致死量」の罠

「たった0.5%の利上げか」と、鼻で笑う人がいるかもしれません。しかし、そうした見方は経済の真実、特に氷山の下にある巨大なリスクを見落としています。

海面上に見えている「0.5%の利上げ」は、氷山の一角に過ぎません。水面下には、「構造的インフレ」、円の価値が下がり続ける「通貨安」、そしてその先に控える「債務危機」という巨大な氷塊が隠されています。

長年続いた「ゼロ金利」という異常な環境下で、現代の日本社会には「レバレッジ(借金)」という名の毒が全身に回ってしまいました。金利のない世界に最適化してしまった過剰債務体質において、わずか0.5%の変動は、まさに致命的な一撃、いわゆる「リーサル・ドーズ(致死量)」となり得ます。

この小さな一歩は、不可逆的な変化の始まりです。もはや後戻りはできないのです。

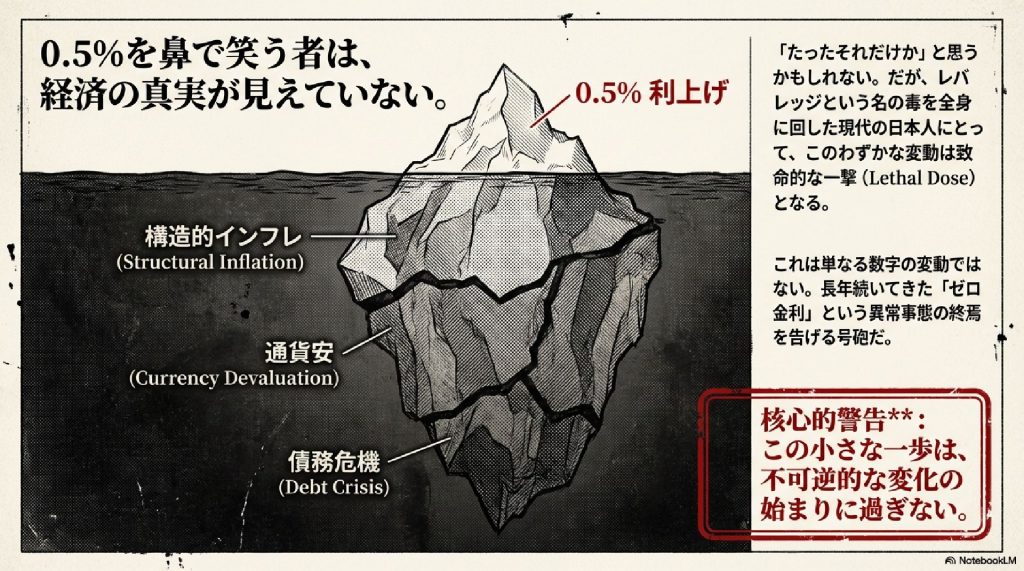

1ドル120円への回帰は「偽の均衡」からの覚醒

為替市場に目を向けてみましょう。1ドル155円という歴史的な円安の時代、人々はその状況を恐れていました。しかし、本当に恐ろしいのは、その円安によってかろうじて保たれていた「偽の均衡」が崩れ去る瞬間です。

1ドル120円への回帰。それは日本経済が本来の実力、いわば「真の現実」に戻ろうとする必然的なプロセスです。この覚醒には痛みが伴います。これまで過度な円安の恩恵に甘えてきた非効率な企業は淘汰され、私たち家計は「金利」と「物価」の板挟みという厳しい現実に直面することになります。

インフレと金利上昇:家計を襲うダブルパンチ

現在、私たちの家計は、インフレと金利上昇という万力(まんりき)に上下から締め付けられています。

円高が進めば輸入コストは下がるという楽観論もありますが、それ以上に「金利」というコストが家計を直撃するスピードの方がはるかに速いのが現実です。

例えば、住宅ローンの返済額が月に数万円増えるとしましょう。これを「たかが数万円」と捉えてはいけません。その数万円は、本来ならあなたの老後のための貯蓄であり、子供の教育費であり、日々の生活のゆとりそのものです。それらが容赦なく削り取られていくのです。

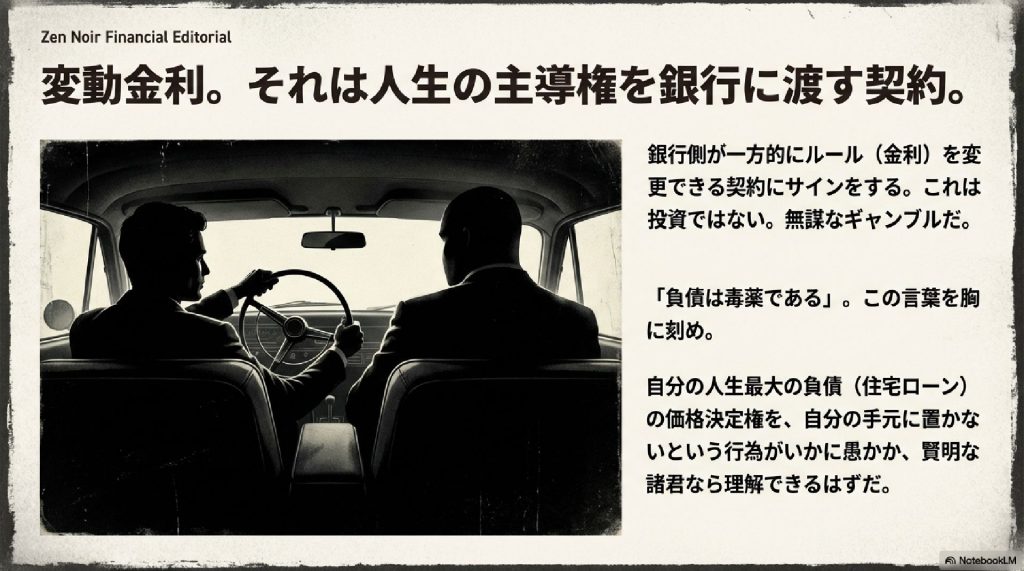

変動金利は「人生の主導権」を放棄する契約

多くの日本人が選んできた「変動金利」。厳しい言い方になりますが、それは人生の主導権を銀行に渡す契約にほかなりません。

銀行側が一方的にルール(金利)を変更できる契約にサインをする。これは投資ではなく、無謀なギャンブルです。「負債は毒薬である」。この言葉を深く胸に刻む必要があります。

人生最大の負債である住宅ローンの価格決定権を、自分の手元に置かないという行為がいかにリスクが高いか。賢明な皆さんであれば、その意味を理解できるはずです。

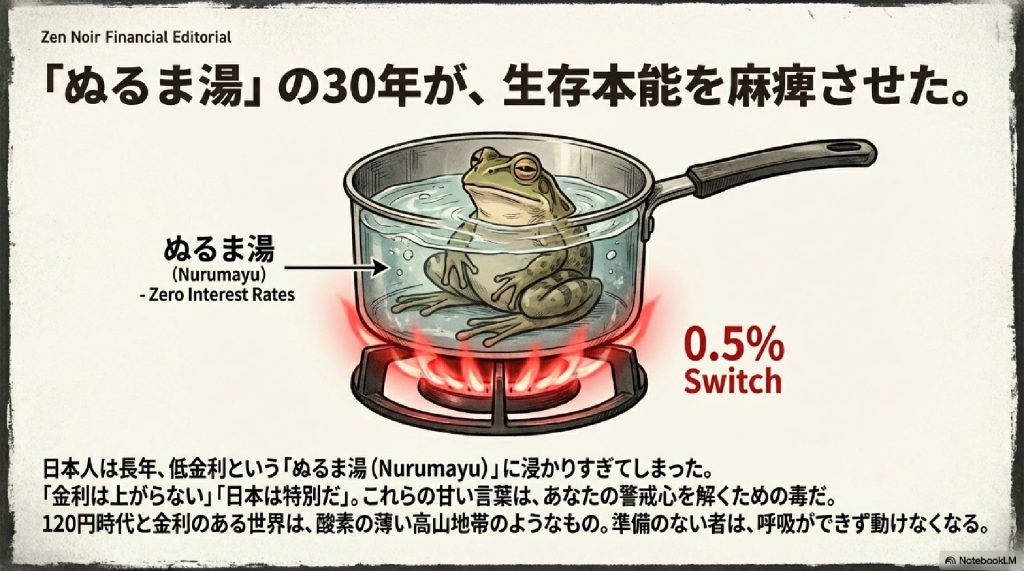

「ぬるま湯」の30年が奪った生存本能

なぜ私たちはここまで無防備になってしまったのでしょうか。それは、日本人が長年、低金利という「ぬるま湯」に浸かりすぎてしまったからです。

「金利は上がらない」「日本は特別だ」。これらの甘い言葉は、あなたの警戒心を解くための毒でした。しかし、スイッチは押されました。これからの「金利のある世界」は、酸素の薄い高山地帯のような過酷な環境です。準備のない者は、呼吸ができず動けなくなるでしょう。今こそ、麻痺した感覚を取り戻す時です。

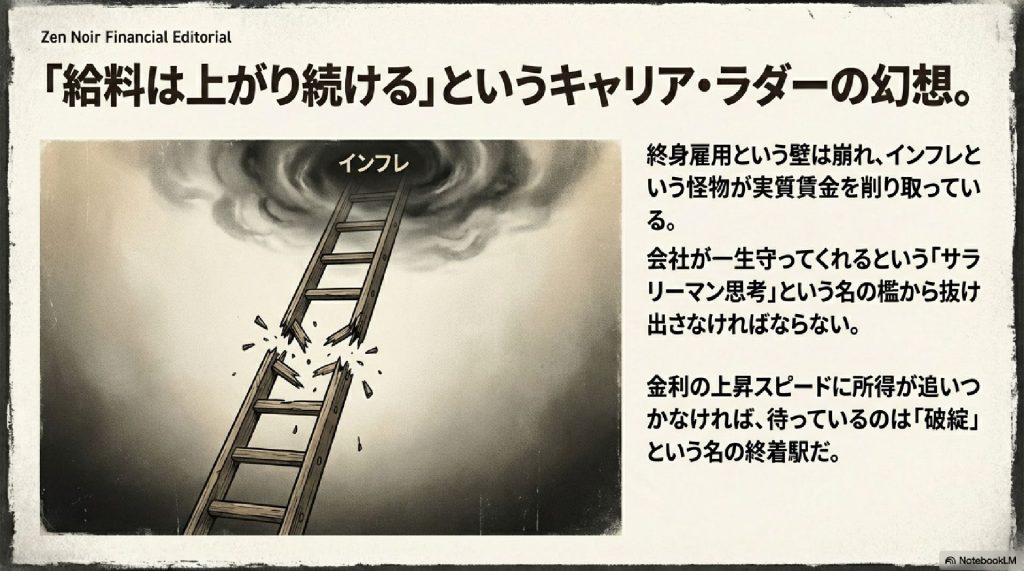

崩壊した「キャリア・ラダー」とインフレの怪物

「給料は上がり続ける」という幻想も捨てなければなりません。終身雇用という壁はすでに崩れ、インフレという怪物が実質賃金を削り取っています。

「会社が一生守ってくれる」というサラリーマン思考の檻から抜け出してください。かつて信じられていたキャリアの梯子(ラダー)は、もう途中で折れているのです。金利の上昇スピードに所得が追いつかなければ、待っているのは「破綻」という終着駅です。

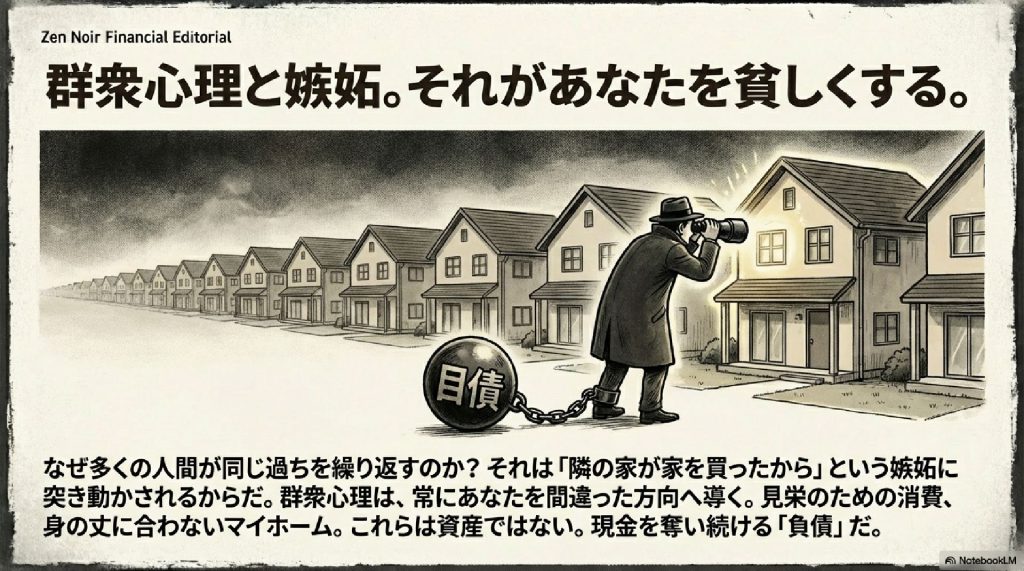

群衆心理と嫉妬があなたを貧しくする

なぜ多くの人が同じ過ちを繰り返すのか。それは「群衆心理」と「嫉妬」です。「隣の家が家を買ったから」「みんなが変動金利だから」。

こうした感情に突き動かされた決断は、常に間違った方向へ導きます。見栄のための消費、身の丈に合わないマイホーム。これらは資産ではなく、現金を奪い続ける「負債」です。群衆から離れ、論理に基づいた判断をしなければ、真の豊かさは手に入りません。

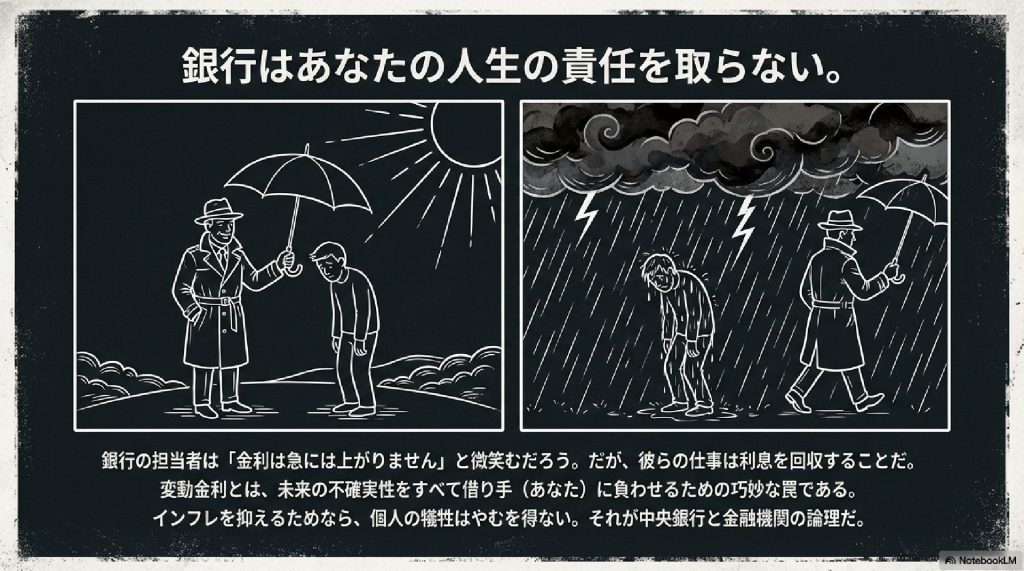

銀行はあなたの人生の責任を取らない

残酷な真実をお伝えします。銀行は、晴れている日には笑顔で傘を差し出しますが、雨が降り出すとさっとその傘を取り上げて立ち去ります。

銀行の担当者が「金利は急には上がりません」と微笑んだとしても、彼らの仕事はあなたを守ることではなく、利息を回収することです。変動金利とは、未来の不確実性をすべて借り手(あなた)に負わせるための仕組みです。「インフレを抑えるためなら個人の犠牲はやむを得ない」。これが金融システムの冷徹な論理なのです。

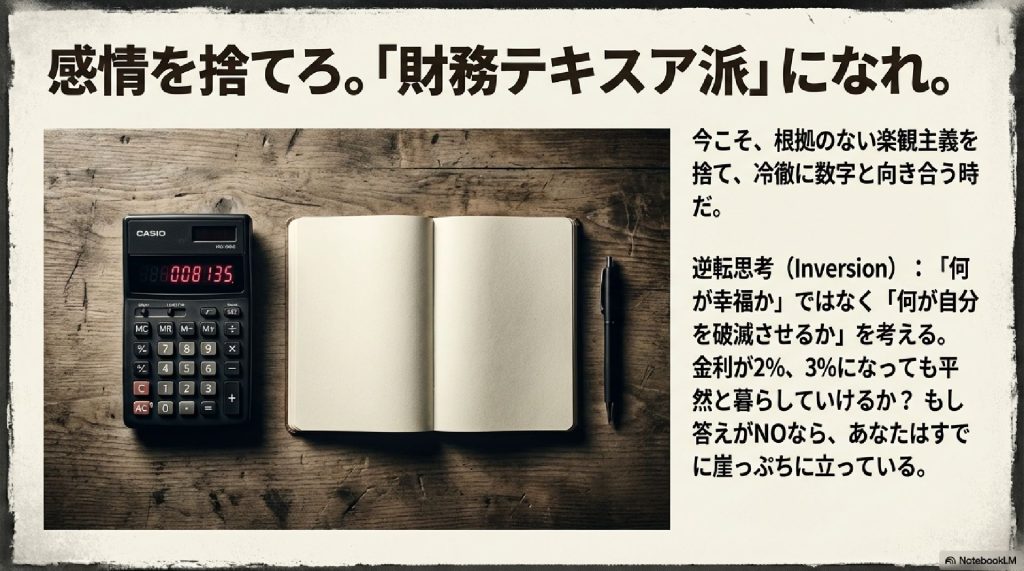

感情を捨てろ。「財務テキスア派」になれ

では、どうすればよいのでしょうか。答えはシンプルです。感情を捨て、「財務テキスア派」のように冷徹に数字と向き合うことです。

ここで有効なのが「逆転思考(インバージョン)」です。「何が幸福か」ではなく、「何が自分を破滅させるか」を考えるのです。金利が2%、3%になっても暮らしていけるか? もし答えがNOなら、あなたはすでに崖っぷちです。楽観主義を捨て、最悪のシナリオを数字でシミュレーションしてください。

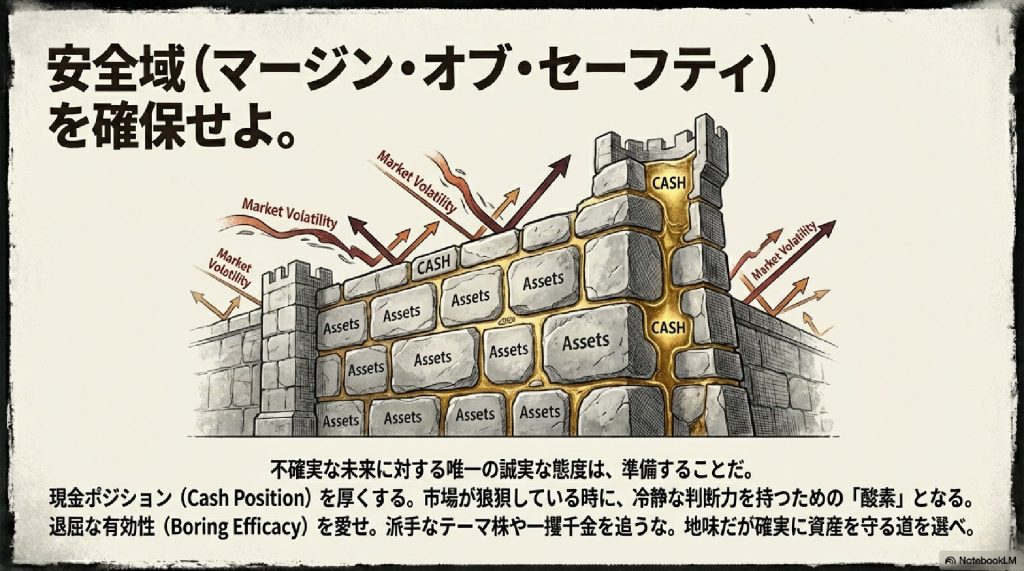

安全域(マージン・オブ・セーフティ)を確保せよ

不確実な未来に対する唯一の誠実な態度は、準備することです。強固な城壁を築くように、安全域(マージン・オブ・セーフティ)を確保してください。

最も重要なのは「現金ポジション」を厚くすることです。現金は、市場がパニックに陥った時に冷静な判断力を保つための「酸素」となります。そして、派手なテーマ株や一攫千金を追わず、「退屈な有効性」を愛してください。地味ですが、着実に資産を守る道を選ぶことこそが、長期的な勝者への道です。

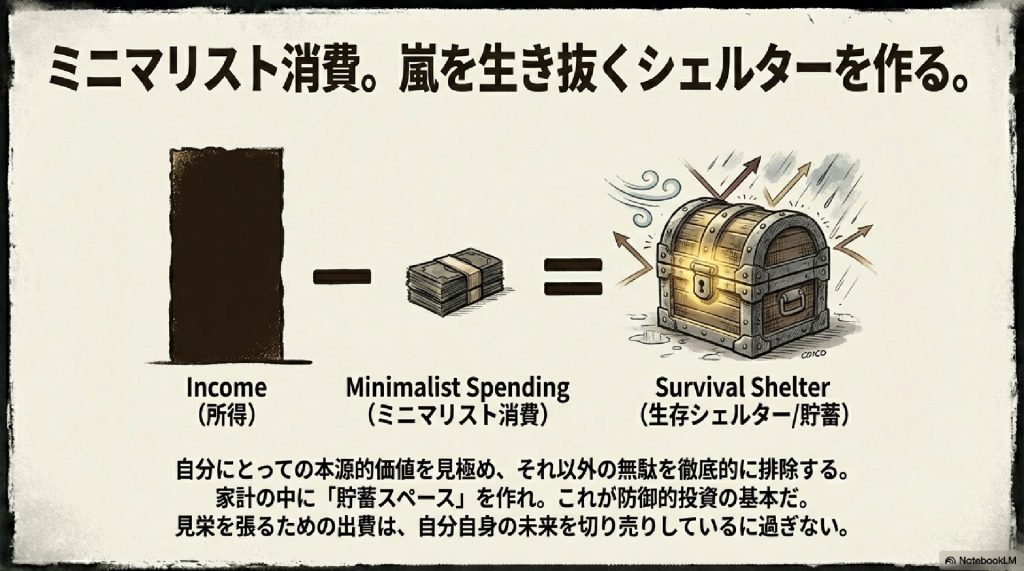

ミニマリスト消費で「生存シェルター」を作る

嵐を生き抜くためには、家計の中に「生存シェルター」を作らなければなりません。その公式は「所得 - ミニマリスト消費 = 貯蓄(シェルター)」です。

自分にとっての本源的価値を見極め、それ以外の無駄を徹底的に排除する。見栄を張るための出費は、自分自身の未来を切り売りしているに過ぎません。家計の中に意識的に貯蓄スペースを作り、防御力を高めましょう。

雨が降り始める前に、屋根を直せ

準備とは、雨が降る前に屋根を直すことです。雨漏りが始まってからでは手遅れです。

もしシミュレーションの結果、家計が赤字になるなら、今すぐプライドを捨てて行動してください。家を売却する、より安い場所に引っ越す、固定金利へ借り換える。破綻という現実に比べれば、世間体やプライドなどゴミのようなものです。

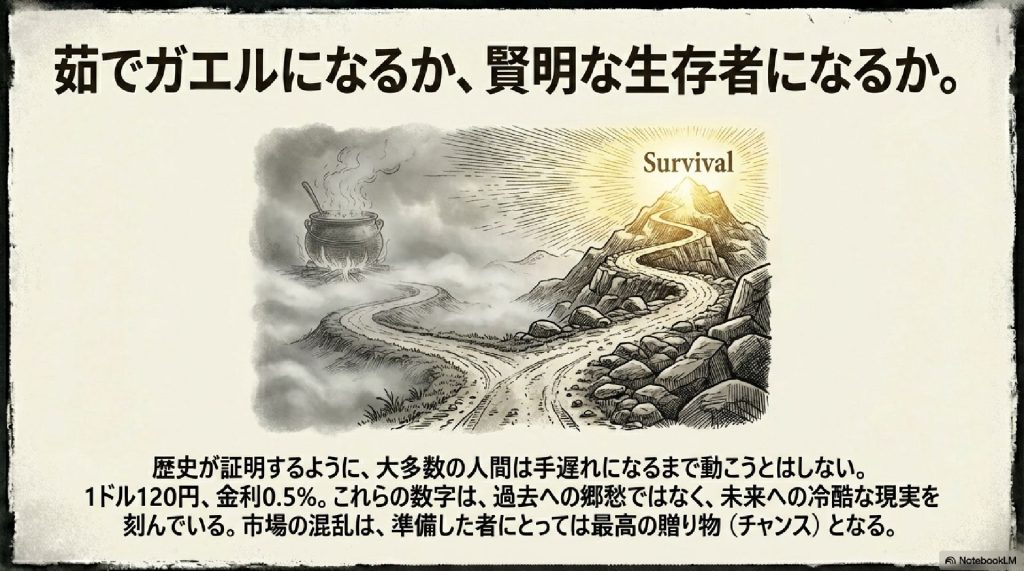

茹でガエルになるか、賢明な生存者になるか

歴史が証明するように、大多数の人間は手遅れになるまで動こうとしません。しかし、1ドル120円、金利0.5%という数字は、過去への郷愁ではなく、未来への冷酷な現実を刻んでいます。

市場の混乱は、準備した者にとっては「最高の贈り物(チャンス)」となります。茹でガエルになってしまうのか、それとも賢明な生存者として新たなチャンスを掴むのか。選択権はまだあなたの手にあります。

結論:ゆっくり金持ちになれ

最後に、あなたに伝えたいメッセージがあります。「ゆっくり金持ちになれ」ということです。

素早く金持ちになろうと焦る必要はありません。ただ、愚かなことを避けるだけでいいのです。複利を味方につけ、知識を蓄え、自らの規律を守り抜くこと。

この動乱の時代を生き抜く鍵は、あなたの「判断力」と「行動力」にあります。さあ、今すぐ行動を始めましょう。