皆さん、こんにちは。テックライター兼ブロガーです。

突然ですが、皆さんは「388兆円」という数字を聞いて何を想像しますか?

これは、日本の国家予算の約3倍以上に相当する金額ですが、実は日本の生命保険会社(生保)が運用している資産総額なのです。

今、この巨額のマネーを動かす「巨大なクジラ」たちが、歴史的な大転換を迎えようとしています。長年続いた「海外への投資」から、「国内への回帰」へと舵を切り始めたのです。

これは単なる日本の金融業界の話ではありません。世界のマーケット、特に米国債市場に多大な影響を与える「静かなる地殻変動」です。

本日は、2025年から2026年にかけて訪れるこの歴史的転換点について、最新のプレゼンテーション資料を基に、その全貌をわかりやすく解説していきます。

388兆円の大転換:米国債市場への衝撃と2026年規制ショック

日本生命をはじめとする日本の生保各社は、388兆円という膨大な運用資産を抱える、世界でも有数の機関投資家です。

これまで日本の生保は、国内の超低金利環境を背景に、少しでも高い利回りを求めて海外(特に米国)へ投資を行ってきました。しかし今、その流れが逆流し始めています。

- 金利正常化: 国内金利が上昇し始めたこと。

- 2026年規制ショック: 2026年に導入される新たな自己資本規制。

これらが重なり、2025年から2026年にかけては、まさに日本の金融史における「歴史的転換点(Historic Inflection Point)」となります。巨大な船が急旋回するように、世界中のマーケットがその動向を固唾を呑んで見守っています。

複合的要因による「国内回帰」:エグゼクティブ・サマリー

現在起きている事象を一言で表すと、資金の「国内回帰」です。

- 動き(The Shift): 大手生保10社のうち7社が、2025年後半に向けて外債(外国債券)の保有残高を削減する方針です。

- 要因(The Drivers): 「トリプル・ブロー」と呼ばれる3つの逆風が吹いています。

- ヘッジコストの高止まり

- 国内金利の上昇(30年国債利回りが3%超)

- 2026年の新ソルベンシー規制(ESR)への対応

- リスク(The Risk): 金利上昇に伴い、保有債券の含み損が拡大しています。大手4社の含み損は合計8.5兆円に達し、前年比4倍という水準です。

しかし、これは一時的なパニックではありません。見通しとしては、緩やかながらも構造的な変化として国内回帰が進むでしょう。米国債への影響は、一時的なサイクルではなく「構造変化」と捉えるべきです。

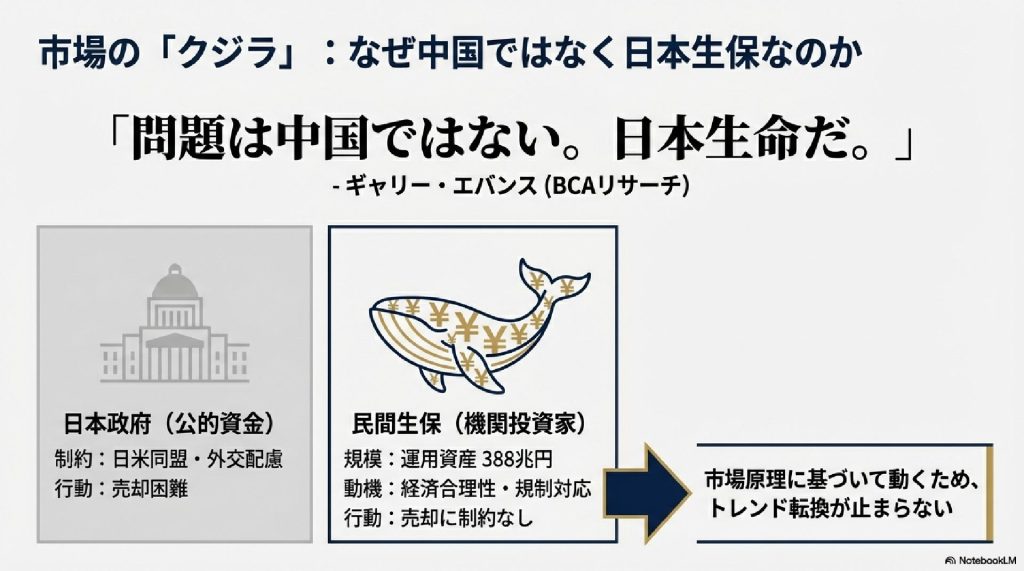

市場の「クジラ」:なぜ中国ではなく日本生保なのか

世界の投資家は、今や中国以上に日本の生保を注視しています。BCAリサーチのギャリー・エバンス氏は「問題は中国ではない。日本生命だ」とまで断言しています。

なぜでしょうか?

- 日本政府(公的資金): 日米同盟や外交配慮などの政治的制約があり、米国債を簡単には売却できません。

- 民間生保(機関投資家): 388兆円規模を持ちながら、動機は純粋な「経済合理性」と「規制対応」です。売却に政治的な遠慮はありません。

つまり、巨大な資本が市場原理だけで一斉に動き出すため、一度トレンドが決まれば誰にも止められないのです。これが、日本生保が真の「クジラ」として恐れられている理由です。

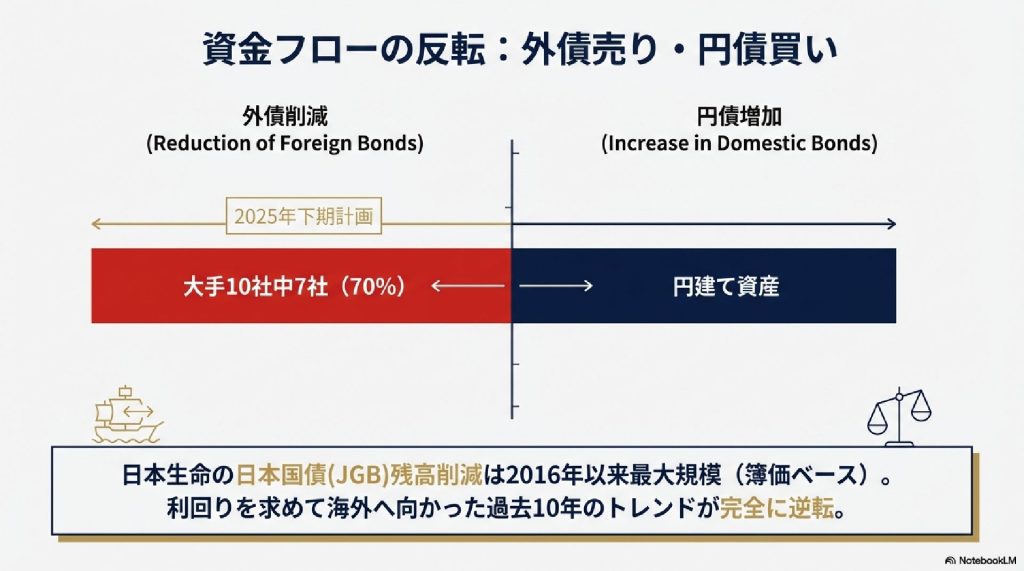

資金フローの反転:外債売り・円債買い

この10年間、日本の生保は「利回りを求めて海外へ」というトレンドの中にいました。しかし、そのトレンドは完全に逆転しました。

データを見ると、大手10社のうち70%にあたる7社が、2025年下期に向けて外債を減らし、円建て資産を増やす計画を立てています。特に業界最大手の日本生命による日本国債(JGB)残高削減は2016年以来の規模で縮小しており、これからは「外債を売り、円債を買う」という大きな資金フローの反転が加速していきます。

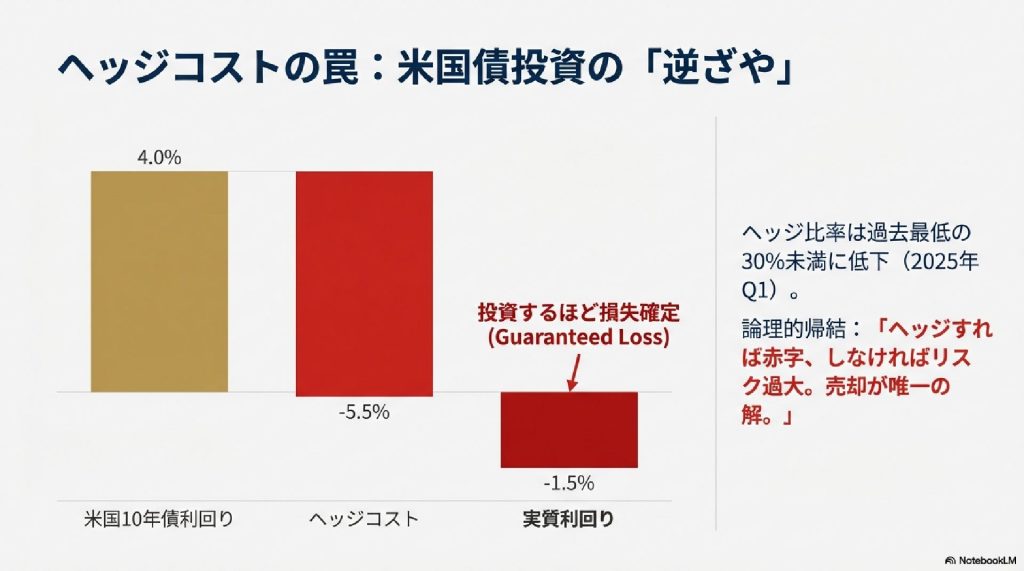

ヘッジコストの罠:米国債投資の「逆ざや」

「米国債の利回りは4%もあるから魅力的では?」と思うかもしれません。しかし、そこには「ヘッジコストの罠」が存在します。

為替変動リスクを避けるためのヘッジコストがマイナス5.5%にも達しているため、実質利回りはマイナス1.5%。「投資すればするほど損が確定する(Guaranteed Loss)」という異常事態です。

このため、ヘッジ比率は過去最低の30%未満に低下。「ヘッジすれば赤字、しなければリスク過大」という状況下では、「売却」こそが唯一の論理的な解となっているのです。

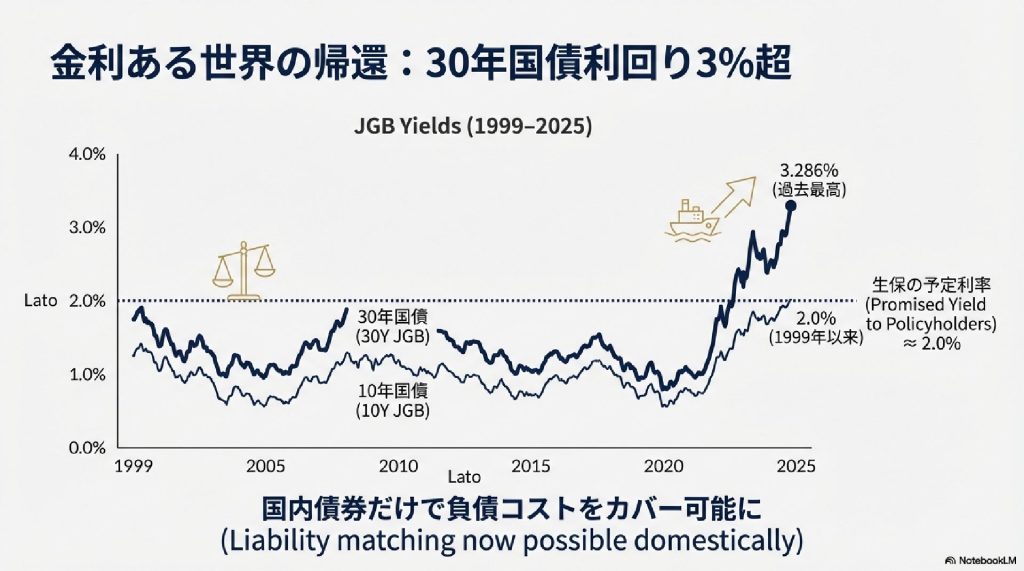

金利ある世界の帰還:30年国債利回り3%超

一方、日本国内に目を向けると、「金利ある世界」が帰ってきました。

30年国債の利回りは1999年以来の高水準である3.286%に達し、10年国債も2.0%を超えました。

生保にとって重要なのは、顧客に約束している運用利回り(予定利率:約2.0%)を、国債利回りが上回ったことです。これにより、わざわざリスクを取って海外に出なくても、国内債券だけで負債コストをカバーできるようになりました。これが国内回帰を後押しする最大の要因です。

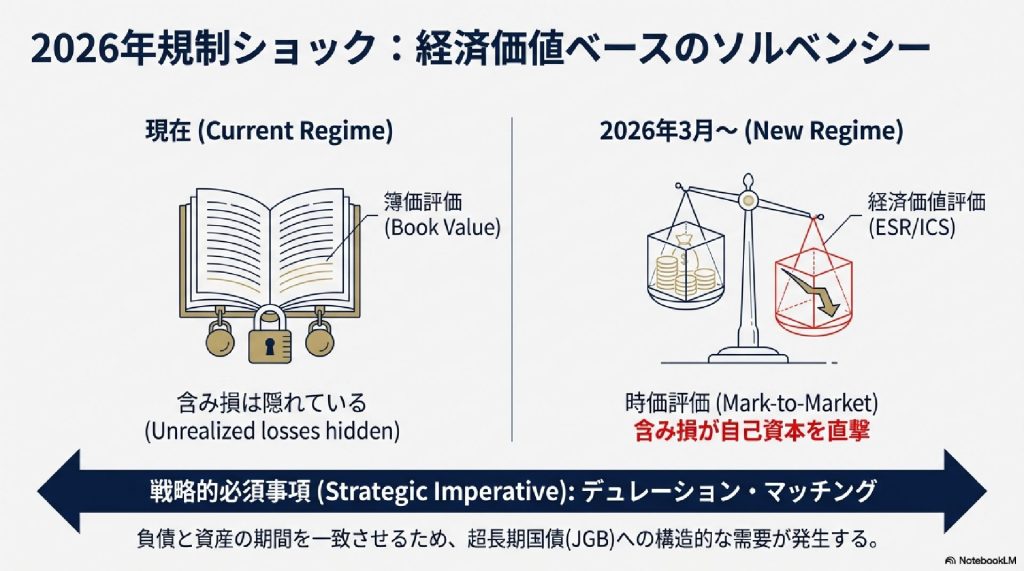

2026年規制ショック:経済価値ベースのソルベンシー

2026年3月からは、保険業界のルールが激変します。

- 現在: 簿価評価が中心で、含み損は隠れていました。

- 2026年以降: 経済価値評価(ESR/ICS)が導入され、時価評価(Mark-to-Market)となります。つまり、含み損が自己資本を直撃するようになります。

この変化に対応するため、生保各社は「デュレーション・マッチング」という戦略を迫られています。負債と資産の期間を一致させ金利リスクを消すために、超長期国債(JGB)への構造的な需要が生まれるのです。

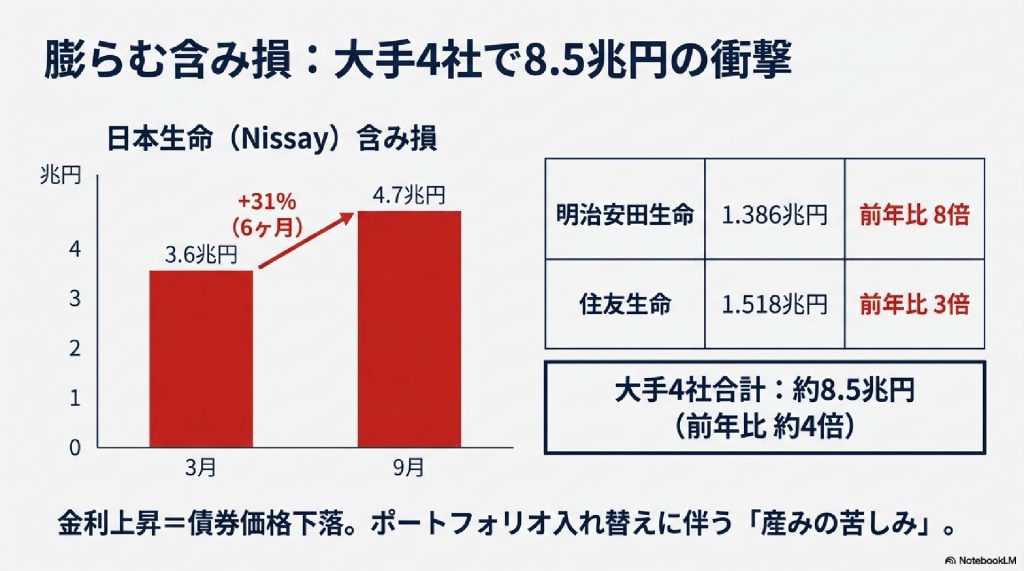

膨らむ含み損:大手4社で8.5兆円の衝撃

ポートフォリオの入れ替えには痛みが伴います。

金利上昇によって債券価格は下落しており、大手生保4社の含み損は合計で約8.5兆円に膨れ上がりました(前年比約4倍)。

日本生命だけでも半年で31%増の4.7兆円の含み損です。しかし、これは将来の健全化に向けた「産みの苦しみ」であり、各社はこの痛みを許容しながら改革を進めています。

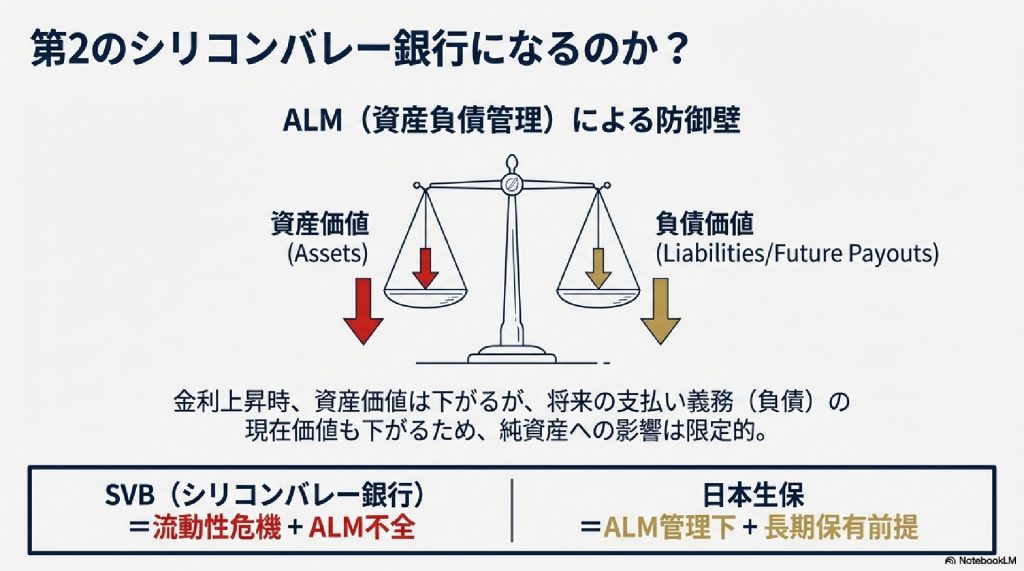

第2のシリコンバレー銀行になるのか?

巨額の含み損と聞いて、米国のシリコンバレー銀行(SVB)の破綻を連想する方もいるかもしれません。しかし、日本の生保が「第2のSVB」になる可能性は極めて低いです。

- SVB: 預金の取り付け騒ぎ(流動性危機)に加え、ALM(資産負債管理)が機能していませんでした。

- 日本生保: ALM管理が徹底されています。金利が上がって資産価値が下がっても、同時に負債(将来の支払い義務)の現在価値も下がるため、天秤のようにバランスが取れ、純資産への影響は限定的です。

また、長期保有が前提であるため、SVBのような取り付け騒ぎのリスクも構造的に異なります。

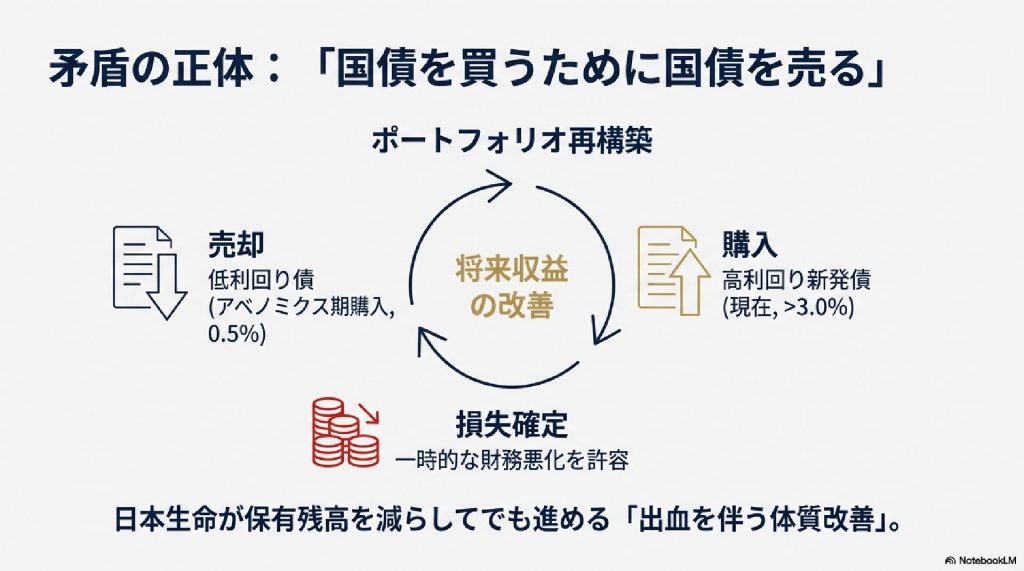

矛盾の正体:「国債を買うために国債を売る」

現在、生保が行っているのは「国債を買うために国債を売る」という、一見矛盾した動きです。

- 売却: アベノミクス期に買った「低利回り(0.5%)」の国債を売る(損失確定)。

- 購入: 現在の「高利回り(3.0%超)」の新発債を買う(将来収益改善)。

あえて今、保有残高を減らしてでも、出血を伴う体質改善を行うことで、将来の収益基盤を盤石にしようとしているのです。

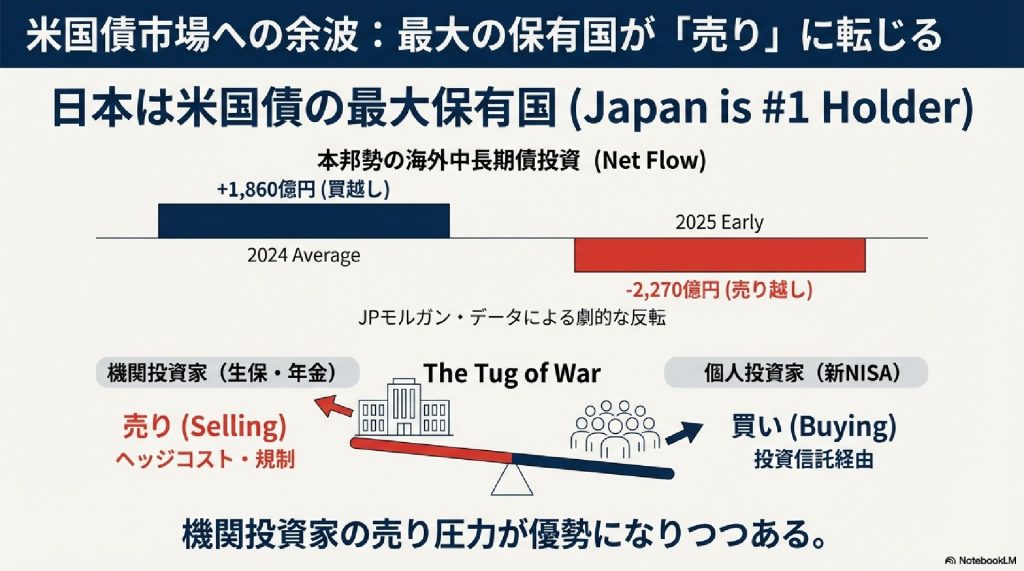

米国債市場への余波:最大の保有国が「売り」に転じる

日本は米国債の最大保有国です。その日本が「買い手」から「売り手」に回るインパクトは計り知れません。

JPモルガンのデータによれば、2024年の買い越しから一転、2025年初頭には2,270億円の売り越しへと劇的に反転しました。新NISAなどを通じた個人投資家の「買い」もありますが、機関投資家の巨大な「売り圧力」がそれを上回りつつあります。

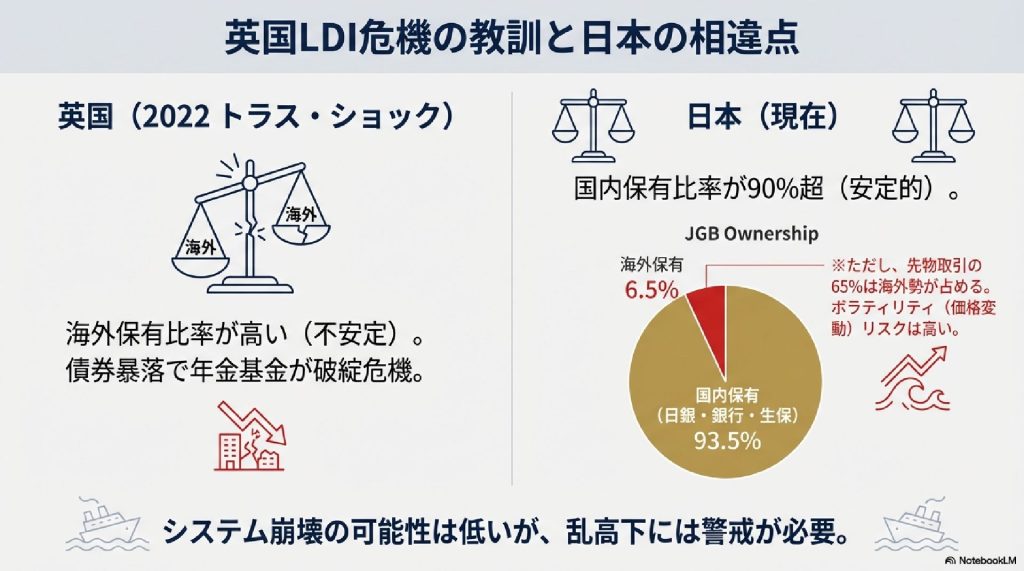

英国LDI危機の教訓と日本の相違点

2022年の英国トラス・ショック(LDI危機)では、債券暴落で年金基金が危機に瀕しました。日本でも同じことが起きるでしょうか?

- 英国: 海外保有比率が高く不安定でした。

- 日本: 国債の国内保有比率は90%超(日銀・銀行・生保)で安定的です。

システム崩壊の可能性は低いでしょう。ただし、先物取引の65%は海外勢が占めているため、価格の乱高下(ボラティリティ)には引き続き警戒が必要です。

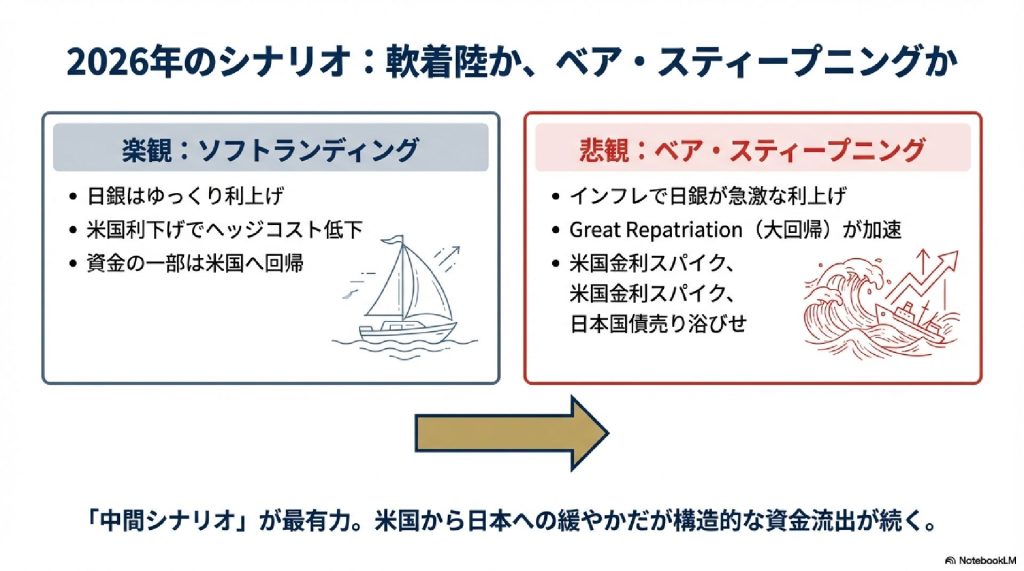

2026年のシナリオ:軟着陸か、ベア・スティープニングか

今後のシナリオは大きく分けて2つあります。

- 楽観(ソフトランディング): 日銀はゆっくり利上げし、米国利下げでヘッジコストが低下。資金の一部は米国へ戻る。

- 悲観(ベア・スティープニング): インフレで日銀が急激な利上げ。資金の大回帰(Great Repatriation)が加速し、米国金利が急騰する。

現時点では、この中間の「中間シナリオ」が最有力です。米国から日本へ、緩やかですが確実な、構造的な資金流出が続くでしょう。

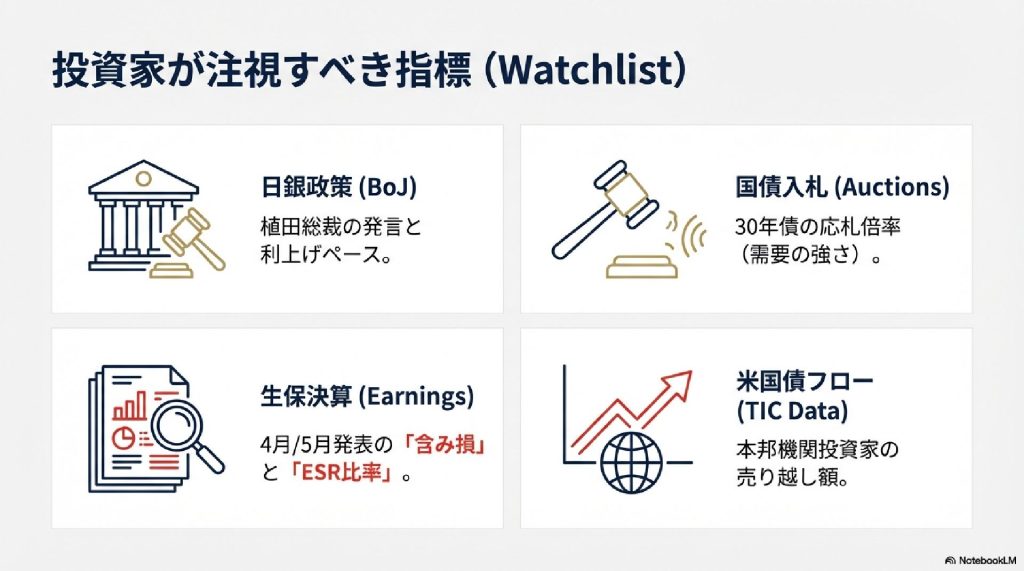

投資家が注視すべき指標(Watchlist)

私たちが今後チェックすべき指標は以下の4つです。

- 日銀政策: 植田総裁の発言と利上げペース。

- 国債入札: 特に30年債の需要の強さ(応札倍率)。

- 生保決算: 4月/5月に発表される「含み損」と「ESR比率」。

- 米国債フロー(TICデータ): 日本の機関投資家がどれだけ売り越しているか。

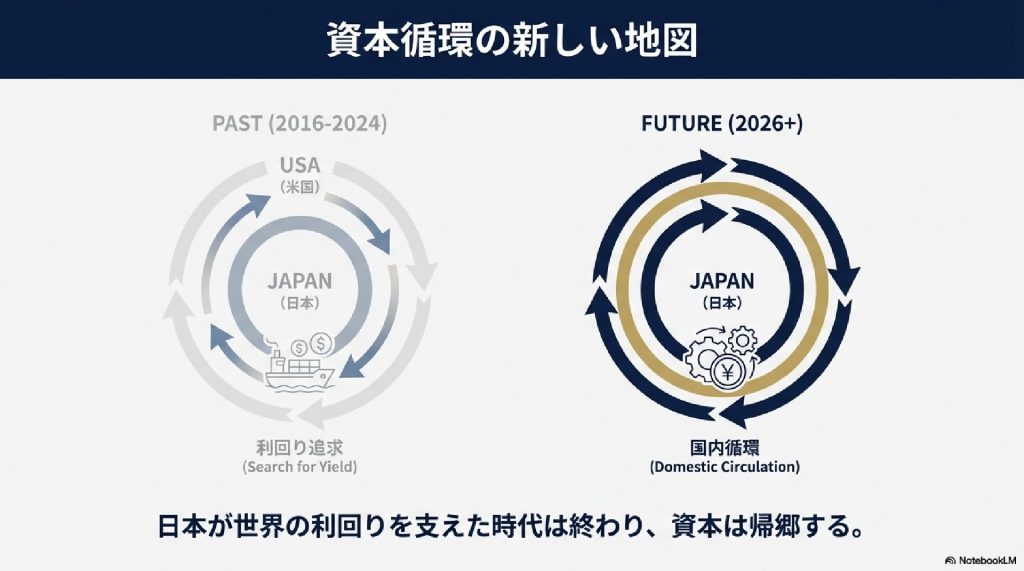

資本循環の新しい地図:資本は帰郷する

最後に、これからの資本の流れを俯瞰してみましょう。

- PAST(2016-2024):利回り追求の時代。 日本の資本は世界(米国)を支えていました。

- FUTURE(2026+):国内循環の時代。 日本の資本は日本国内へと還流し、国内経済を回すようになります。

日本が世界の金利を低く抑えていた時代は終わりました。388兆円のクジラが日本へ帰郷する今、世界の金融地図は新しく書き換えられようとしています。

まとめ

日本の生保の動きは、単なる一企業の戦略変更ではなく、世界経済の構造変化を映す鏡です。2026年に向けて加速するこの「大転換」から、今後も目が離せません。

このブログでは引き続き、テックと金融の交差点にある重要なトピックを深掘りしていきます。